又到年底了,财务们知道“其他应收款”应该怎么办吗?说到“其他应收款”,财务通常认为“应收应付是个筐,什么都可以往里装”,而税务局也往往会重点稽查“其他应收款”的科目往来。

其他应收款是指企业除应收票据、应收账款、预付账款以外的其他各种应收、暂付款项。科目的借方登记其他应收款的增加,贷方登记其他应收款的收回,期末余额一般在借方,反映企业尚未收回的其他应收款项。包括:

1.应收的各种赔款、罚款;

2.应收出租包装物的押金;

3.应向职工收取的各种垫付款项;

4.备用金(向企业各职能科室、车间等拨出的备用金);

5.存出保证金,如租入包装物支付的押金;

6.预付账款转入;

7.其他各种应收、暂付款项;

在新会计准则下,“其他应收款”科目在原来核算内容的基础上增加了新的核算内容:采用售后回购方式融资的,通过“其他应收款”科目核算,销售价格与原购买价格之间的差额,应在售后回购期间内按期计提应计利息,借记“其他应收款”科目,贷记“财务费用”科目;应收补贴款转入“其他应收款”科目。

正是因为科目中包含了“其他各种应收、暂付款项”,导致这个科目变成万花筒,各种无发票的支出、不好解释的回扣、挪用的资金等等特殊的、说不清的道不明的业务都汇集在这里,随着日积月累,其他应收款就没干净利索过,金额大、居高不下成为该科目的显着特点。

年终将至,其他应收款该怎么处理呢?

一、员工借支业务

年末了,该还的还,该平的平,无论是什么原因的借款,年终尽量就不要挂账了。

二、无票支出

该规范就规范,要报销,先拿票,逼着大家提前想好发票的事情。通过正规途径采购和发生交易,不占无票打折的那点小便宜,再者,营改增之后有进项就能抵扣,真正算起来也没什么损失。

如果实在没有发票,那就找正规途径代开。千万不要想买票,十有八九是骗人的,遇上这样事情,坑了企业也坑了自己。

三、挪用资金

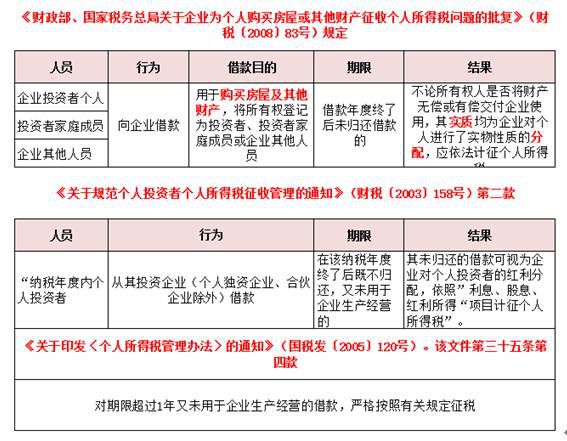

无论是借给个人还是借给老板,财务角度都是无解的,年末该还就赶紧还吧,否则缴纳了高昂的个税,想后悔都没地方哭去,看看政策怎么说:

另外,营改增全面实施以来,无偿为其他单位和个人提供贷款视同销售,还要缴纳增值税的问题。看到这里,个人借款还敢继续挂账吗?

四、无法收回的款项

确定回不来的其他应收款项:建议打报告计提坏账清理掉。毫无价值的资产不要也罢。

每到年终,“其他应收款”总是稽查的重点,身为财务人,有时候知道什么不能做比知道怎么做更重要。

看完这些,财务们是不是思路更加清晰了呢!

申请线下校区免费试听课,最新课程优惠优先抢座!每天仅限50个名额

财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告 财政部 税务总局公告2022年第10号

财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告 财政部 税务总局公告2022年第10号税务总局关于进一步实施小微企业“六税两费”减免政策的公告 详情>>

高新技术企业实务操作常见问题高新技术企业实务操作常见问题 详情>>

高新技术企业的税收优惠政策(二)高新技术企业的税收优惠政策 详情>>

高新技术企业的税收优惠政策(一)高新技术企业的税收优惠政策 详情>>

财政部 税务总局关于延续实施有关个人所得税优惠政策的公告 财政部 税务总局公告2023年第2号税务总局关于延续实施有关个人所得税优惠政策的公告 详情>>

24小时服务热线:400-8899-059

微信公众号

微信公众号

微信小程序

微信小程序